Projects

Selected work across quantitative finance, NLP, and research.

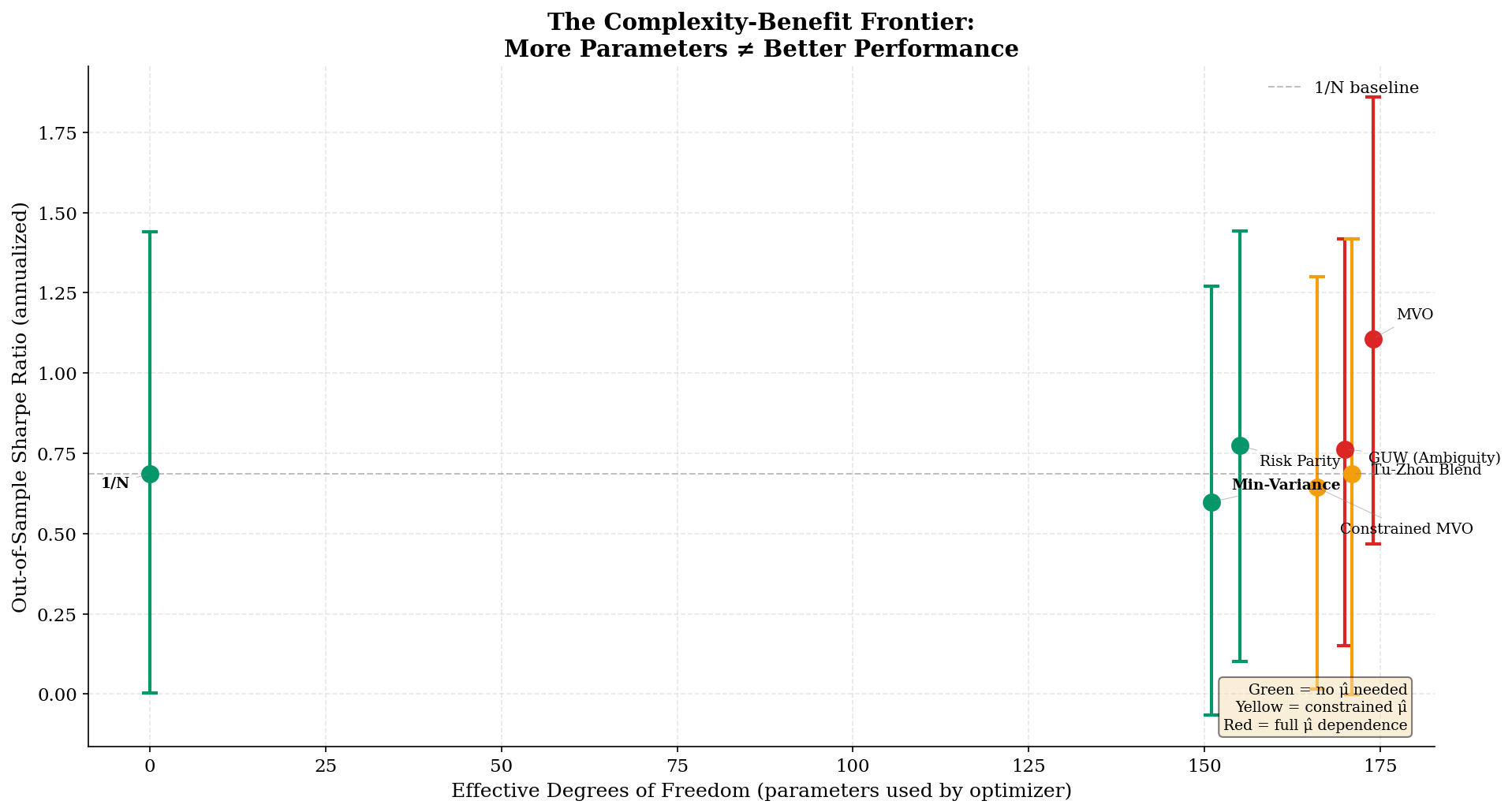

Portfolio Construction & Optimization

QuantWalk-forward backtest of 7 optimization methods across 17 multi-asset ETFs. Replicates DeMiguel et al. (2009), implements Bayesian covariance estimation, and builds an adaptive switching rule based on matrix conditioning.

- 7 optimization methods compared

- 170-check automated test suite for full validation

- Bootstrap inference for all Sharpe comparisons

PythonCVXPYSciPypandasNumPy

Cross-Asset Regime Momentum

QuantRegime-switching momentum strategy across equities, bonds, and commodities. Uses hidden Markov model for regime detection with adaptive signal weighting.

Pythonpandasstatsmodels

Real-Time Option Analytics Dashboard

QuantLive options pricing engine with Greeks visualization and real-time market data.

PythonStreamlitBlack-Scholes

Market Making Exchange Simulation

QuantFull limit order book exchange simulator with market making algorithm and adaptive position-clearing.

PythonOOPLOB

Predictive Analyst Revision Engine

NLPCross-lingual NLP tool that detects outdated assumptions in sell-side equity research by comparing English analyst models against Mandarin-language supplier data. Identified a Tesla COGS divergence 23 days before major revisions.

Built for the Bridgewater Associates AI Innovation Hackathon 2026.

Built for the Bridgewater Associates AI Innovation Hackathon 2026.

PythonNLPCross-LingualEarnings Analysis

Applied Linear Algebra - Honors Project

ResearchEigenvalue decomposition and SVD applied to PCA-based dimensionality reduction for financial data. Honors extension of MAT 343.

PythonNumPyLinear Algebra